华为为何做电视?

2019年7月15日,荣耀将于8月上旬发布荣耀智慧屏,这也意味着华为正式进军电视领域。

智能电视(智慧屏)绝对算一个,先不谈ROKU一年5倍的股价,我甚至认为电视机是未来家电行业中最具想象力的赛道,因为它能承载内容。

这个金矿具备三大特征:

1、每天5小时的开机时间

2、能同时覆盖3~5个用户

3、完美的内容渠道入口!

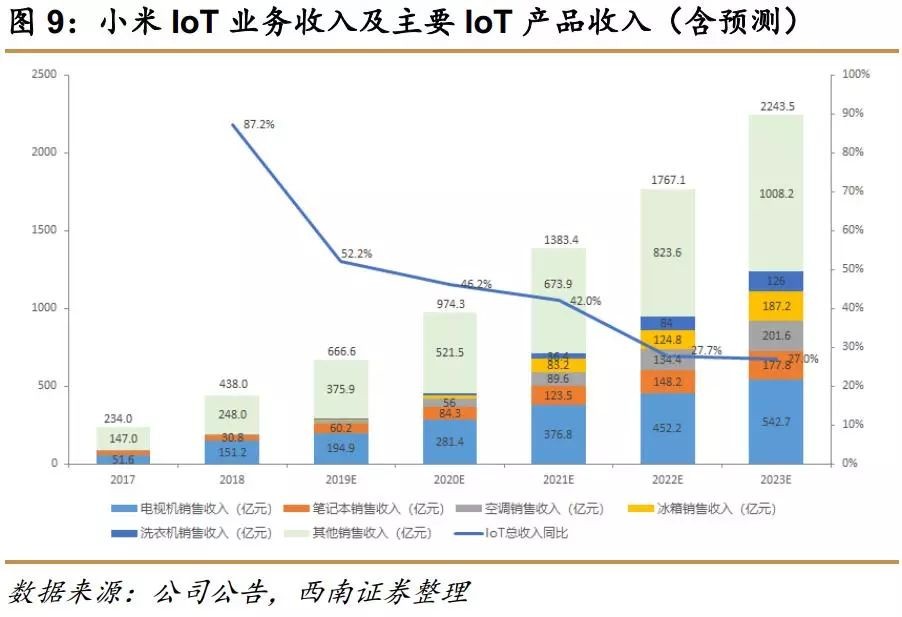

为此我们以小米TV为例,看智能电视巨大的成长空间。

我们预计小米电视机五年后年销3000万台,预计MAU接近1亿,按照95元ARPU假设,小米电视机营收500亿+互联网95亿,产生利润接近45亿,按照分部估值法,硬件估值=0,互联网30x,单体估值可达1350亿。

华为将其即将发布的“智慧屏”定义为不同于传统电视机的新品类,对标传统智能电视,除保持硬件优势,智慧屏承载技术中心、信息处理、交互中心、信息共享等方面的智能,华为将把强大的处理器功能以及操作系统不断升级演进作为未来智慧屏发展的核心能力和要素之一。

我们认为荣耀智慧屏只是华为试水电视领域的排头兵,未来华为将推出自己的智慧屏品牌,结合此前透露的消息,荣耀和华为的智慧屏主要分为两种尺寸,面板供应商为国内面板龙头京东方和华星光电:

1、尺寸有两种:55寸和65寸

2、销售目标:一年1000万台

3、两大供应商:京东方--供应55寸屏幕,华星光电(TCL集团)--供应65寸屏幕;代工厂商是京东方旗下苏州高创

华为无疑是5G基础设施的龙头,但后5G会催生全新的三大场景应用,打开万亿新市场:

1、手机升级:HOVM+上游零部件供应链

2、IOT场景:米家、华为荣耀

3、无人驾驶:华为

全新的5G基础设施下,所有家电都会被“重新发明”,小米面对的是一片蓝海,在黑电、白电、小家电、厨电等全面出击。

2007年,3G来临前夕,苹果iPhone重新发明手机

2019年,5G来临前夕,小米IoT能否重新发明家电!

我们拭目以待。

下附报告正文

小米电视作为小米大家电战略中的核心品种,是小米率先取得成功的IoT爆品,无论从对小米的盈利贡献,还是从对后续IoT品类的借鉴意义,小米电视都值得我们深入研究。本篇作为小米底部专题报告的第一篇,着重分析了小米电视的战略意义和成长空间。

小米电视:小米大家电战略核心品种。小米电视作为小米大家电战略的核心品种。从2013年9月首发至今已发布了四代产品,涵盖从32英寸到75英寸、从769元到9999元的各个种类。2019Q1小米电视出货量达到260万台,同比保持翻倍高速增长,连续两个季度出货量保持中国大陆市场份额第一。

同时小米电视积极拓展海外市场,先后进入印度、印尼、俄罗斯等市场,并在不到两年内牢牢占据印度电视市场Top 1。

小米电视天花板:从硬件角度。第三方数据口径下小米电视2018年全球市占率约3.7%,2019Q1市占率提升至4.7%,2019年4月份市占率已提升至5.9%,挺进全球Top 5阵营。我们从产品力、品牌力和渠道力三方面总结了小米电视快速取得成功的原因,并从硬件角度对小米电视未来在国内和国际市场的成长空间进行预测:

国内市场以保持份额优势为主,国外市场以抢占市场份额为主,综合预测小米电视未来五年销量增速由高速逐步趋稳至20%左右,平均单价维持在1700元上下,2023年销售规模有望突破500亿。

小米电视的变现潜力:从ROKU来看。在小米互联网服务收入多样化的确定趋势下,小米电视的互联网服务将是未来小米互联网服务的核心增量之一。我们分析了小米电视互联网服务变现的主要方式(广告收入和增值服务)和核心变量(MAU和ARPU),并对小米电视的MAU和ARPU值进行合理预测:

MAU预测以5年换机周期作为主要假设前提,ARPU值则对标ROKU验证小米电视的成长空间。最后我们预计到2023年,小米智能电视潜在出货空间3000万台,对应小米电视的MAU值将超过1亿,ARPU值达到约95元,小米电视互联网服务潜在变现空间至少100亿(2018年智能电视互联网服务收入约10亿元)。

1 小米电视:小米大家电战略核心品种

小米TV的战略布局:AIoT平台的枢纽产品

我们在小米的【互联网模型】中已经提出,电视作为“内容承载类”核心产品之一,具有内容承载和流量入口功能,未来极有可能作为智能家居的核心枢纽成为IoT流量入口,带来巨大附加值。

雷军前瞻到电视在智能家居领域的重要作用,提出“电视作为家庭中屏幕最大、交互性最强的电器,是AIoT的一个枢纽产品。目前小米电视已具备控制AIoT电器,显示智能设备通知,和远场语音交互的功能,既是家里的AIoT智能控制中心,也是AIoT消息通知中心。未来,小米会把大家电作为未来10年持续发展蓝图的核心拼图之一。”

小米TV阵容:4代产品,32-75英寸产品全覆盖

从2013年9月首发初代小米电视,截至目前小米已发布了四代电视产品,从小米电视1代的强悍配置、11键遥控器引领行业到小米电视4代的超薄4.9mm,再到今年4月23日发布的小米全面屏电视和小米壁画电视,小米电视引领了电视行业和家庭物联网生态的发展。

目前在售的小米电视主要为小米电视4代及小米在今年4月23日发布的小米全面屏电视和小米壁画电视,涵盖从32英寸到75英寸多个种类,价格涵盖从769元到9999元的各个区间。

国内市场:六年时间成长为中国大陆第一电视品牌

在刚刚过去的“618”电商促销活动中,小米智能电视在京东、天猫和苏宁三大平台均斩获销量和销售额双冠军,其中在主战场京东,小米电视在32英寸、43英寸、50英寸、55英寸、65英寸和75英寸尺寸段全部销量第一;天猫和苏宁平台小米则分别占据电视单品销量top 10的9系和5系,表现十分亮眼。

小米电视从2013年首度亮相,经过短短六年时间发展,已经成为国内领先的智能电视品牌。2018年,小米智能电视出货量840万部,同比增长226%;2019年一季度,小米智能电视出货量260万台,同比保持翻倍高速增长,也连续两个季度出货量保持中国大陆市场份额第一。

在互联网服务变现核心指标月活数(MAU)方面,2018年底,小米电视和小米盒子月活数达到1860万;2019年一季度末月活数达到2070万,ARPU值(TTM)约65.1元。

小米电视总经理李肖爽在年初表示,2019年小米电视主要有两大战略目标:其一是冲击中国市场第一的宝座,2018年11月至2019年4月,小米电视已连续6个月中国销量第一,为实现2019年的目标开了好头;其二是加速推进国际化。

海外征程:印度―印尼―俄罗斯

根据奥维云网数据,2019年1-4月,小米电视全球出货量已超越索尼,排名全球前五。其中最新数据显示,2019年4月全球电视品牌共出货1555万台,同比下降5.9%,环比下降4.9%。受备货节奏影响,中国区与海外出货同比分别下降11.2%和4.1%。其中,北美出货同比增长2.9%,增速减缓;亚太出货同比增长0.5%,日本出货有所回升;其余区域出货均有较大幅度下降。

在全球TV市场进入存量市场的情况下,小米凭借极高的性价比和不断创新的产品,迅速成长为全球领先的智能电视品牌。在冲击中国大陆第一电视品牌的同时,小米电视也开启了其海外征程。

印度:小米智能电视于2018年2月进入印度市场,仅用14个月在印度的出货量突破200万,成为印度领先的智能电视品牌。根据IDC数据,2019年一季度小米电视在印度的市场份额接近40%,约等于排名第二三四品牌市场份额的总和。

印尼:小米智能电视于2018年9月登录印度尼西亚,其折合人民币不足千元的定价直接推动当地智能电视进入百元时代。

俄罗斯:2019年6月18日,作为进军欧洲市场第一站,小米电视正式登陆俄罗斯市场,这是继印度和印度尼西亚之后,小米电视进入的第三个海外市场。小米电视针对俄罗斯市场共发布了32英寸、43英寸和55英寸三款机型,首发Android 9.0电视系统,PatchWall拼图墙系统再度进化,全系搭载蓝牙语音遥控器,前六周“首销优惠价”分别为32英寸售价9999卢比(折合人民币1076元)、43英寸售价19999卢比(折合人民币2153元)、55英寸售价29999卢比(折合人民币3230元)。

2 小米电视的天花板:从硬件角度

小米电视从发布至今6年时间,2018年小米电视出货量近千万台,第三方数据口径下全球市占率约3.7%,2019年一季度市占率提升至4.7%,2019年4月份市占率已提升至5.9%,挺进全球Top 5阵营。在国内市场,小米电视2018年国内出货量超过700万台,截至2019年一季度已连续两个季度保持中国大陆市场份额第一。

在小米电视一路高歌的背后,我们总结了三点小米电视取得成功的原因,并从硬件角度对小米电视未来的成长空间进行预测。

小米TV取得成功的三个因素

产品力:小米电视传承其智能手机的“极致性价比”价值观和产品设计,从内到外选择优秀的材料、工艺、电视技术和供应商,兼具颜值和智能,同时引入爱奇艺、优酷土豆、搜狐、迅雷等优秀的视频内容提供方,并不断推出如全面屏电视和壁画电视等创新产品;

品牌力:小米从成立之初便锁定购买力更强的年轻群体,积累了一大批忠实的用户群体,小米电视正是凭借其品牌影响力和小米在IoT领域尤其是智能家居领域的全面布局带来的影响力,快速打开市场;

渠道力:小米电视最开始借鉴小米手机创新的互联网直销模式,最大程度节省费用开支让利消费者,近两年随着小米线下渠道铺展,小米电视也开始从线上和线下全渠道进行渗透,并借助“线上价=线下价≈成本价”定价策略,大大释放渠道势能。

小米TV市场空间测算

国内市场:在小米电视连续两个季度坐稳中国大陆市场份额第一的情况下,小米电视在国内市场的主要目标是继续保持份额优势,完成年度市场份额第一的目标,同时保持其在产品力、品牌力、渠道力等三个方面的竞争优势,尽可能多地抢占市场份额。

国际市场:目前小米电视已进入印度、印尼、俄罗斯三个国家的市场,其中印度市场份额接近40%,提升空间有限,以保持优势为主;印尼市场进入时间未满一年,仍是抢占市场的关键时期;俄罗斯市场作为欧洲市场第一站,意义重大,应是小米未来突破的重点市场。

综合预测小米电视未来五年销量增速由高速逐步趋稳至20%左右,单价维持在1700元上下,2023年销售规模有望突破500亿。

3 小米电视的变现潜力:从ROKU来看

小米互联网服务收入多样化趋势确定

2019年一季度,中国大陆智能手机广告及游戏以外的互联网服务收入,包括电视互联网服务、海外互联网服务、有品电商及互联网金融业务所产生收入,对互联网服务收入的贡献占比达到31.8%,同比增长167.3%,成为驱动公司互联网服务收入增长的主要因素。

我们认为未来小米互联网服务变现的潜力将主要来自两个方面:一是以智能电视和小米盒子为代表的IoT产品带来的互联网服务变现潜力;二是小米海外互联网服务巨大的变现潜力。

小米TV和小米盒子互联网服务变现主要方式

智能电视互联网服务变现方式方面,按大的类别区分主要分为广告收入和增值服务收入,其中广告收入主要包括开机广告、插播广告等,是小米电视互联网变现的主要方式和收入来源;增值服务则主要包括会员费等其他增值服务,目前在小米电视互联网变现中占比较小,仍有较大提升空间。

同传统互联网服务变现类似,小米电视互联网变现的模式可以分解为三个核心变量:活跃用户数、观看时长和ARPU值。所以对于小米电视互联网变现潜力预测的核心指标在于月活数,以及在月活数增长的同时,通过提高观看时长和丰富互联网服务内容带来的单用户贡献价值提升,最终带来互联网服整体收入的增长。

对标公司:ROKU

ROKU是美国的一家流媒体聚合平台,同时是一家电视机操作系统提供商,主要通过将所有流媒体频道(目前是app的形式)聚合供观众一站式观看,同时对电视机OEM公司提供流媒体操作系统授权。ROKU在北美市场取得的成功值得小米电视和OTT小米盒子借鉴,是小米电视互联网业务部分的主要对标企业。

ROKU目前的收入主要分为两个部分:平台收入(Platform)和播放器收入(Player),其中平台收入是主要收入部分且毛利率水平显著高于播放器收入。平台收入又主要来自两个方面:来自对电视机OEM公司的授权费,通过收取少量授权费推广其电视机操作系统(Roku-powered TV);以及针对接入ROKU平台的消费者电视的平台收入,主要通过销售机顶盒或电视机棒将电视接入ROKU平台。

ROKU公司与小米经营理念一致的地方在于,ROKU不主要从硬件销售上获利,公司的电视棒或机顶盒的毛利率一般在个位数,只有7%左右;ROKU-powered TV以推广为主,因此其授权费也不高,仅处于微利的状态。

ROKU主要通过其平台收入盈利,其平台收入主要包括广告费(展示广告、推广广告等)、分发费、订阅分成以及购买分成等。目前ROKU平台收入的毛利率在70%左右,远期毛利率也在60%以上。

同样地,ROKU的商业模式也可以分解为活跃用户数、观看时长和ARPU值三个核心变量。截至2019年一季度,ROKU活跃用户数达到2910万,ARPU值达到19.1美元,流媒体小时数达到89亿。

对标ROKU,小米TV潜在百亿变现空间

前面已经提到,小米电视互联网服务收入的两个核心变量分别为MAU和ARPU值,我们预计到2023年,小米智能电视潜在出货空间3000万台,对应小米电视的MAU值将超过1亿,ARPU值达到约78元,小米电视互联网服务潜在变现空间至少80亿,2018年智能电视互联网服务收入约10亿元)。

MAU:对于小米电视期末MAU的预测,我们作出如下推断:智能电视换机周期约5年,五年内期末MAU等于前一年期末MAU加上当年智能电视新增销量,超过五年后期末MAU等于前一年期末MAU加当年智能电视新增销量再减去五年前期末MAU值,五年前的智能电视进行淘汰换机)。

ARPU值及小米电视五年变现空间:参考对标公司ROKU的ARPU值,2019Q1 ROKU的ARPU值约19美元,而根据我们测算,小米智能电视和小米盒子2018年的ARPU值约为53元人民币左右,小米智能电视和小米盒子的ARPU值存在至少一倍的增长空间。

考虑小米电视海外互联网服务变现提速尚存在不确定性,我们谨慎预测小米电视互联网服务ARPU值未来5年CAGR约在12%左右,2023年ARPU增长至95元左右,对应小米电视五年内潜在变现空间至少百亿。

- 上一篇:华为官宣进军电视!传统电视厂商们颤抖吗? 金融界 [2019-07-16]

- 下一篇:华为“被禁”两个月危机变转机 “备胎”无处不在 [2019-07-16]